Dow Jones - Nog geen Reden voor Nervositeit

Traders Trefpunt | 24.07.2023 09:55

Terwijl ik verleden week genoot van het lopen van de Nijmeegse Vierdaagse en lekker even helemaal ‘los’ was van de markten, draaide de malle molen natuurlijk gewoon door. De markt zit echt niet op Marcel van Vliet te wachten.

Om het grote plaatje te monitoren maak ik gebruik van een soort van eigen index, die ik de bundel noem. Per maand tel ik simpelweg de percentages van de leidende indicatoren voor de Amerikaanse economie bij elkaar op en deel deze door het aantal en zet het in een spreadsheet voor de optische weergave. Deze grafiek gebruik ik als benchmark die in de regel dicht bij de werkelijkheid komt... Althans, mijn werkelijkheid.

Zo is de bundel op Month To Date basis, met 0,7% weer iets gedaald en het YTD percentage komt hiermee op 4,2%. De grootste tegenvaller was de index voor de bedrijvigheid in de industrie rond de Amerikaanse stad Philadelphia, de Philly Fed, is in juni niet verbeterd, terwijl analisten juist een stijging hadden verwacht.

Toch stegen de Amerikaanse beurzen verder op meevallende kwartaalcijfers van grote banken, en verwachtingen van de resultaten van grote tech-bedrijven. Tech-bedrijven Netflix (NASDAQ:NFLX) en Tesla (NASDAQ:TSLA) konden echter niet alle verwachtingen waarmaken en chipmaker TSMC (TW:1310) meldt zelfs een daling van de nettowinst van 12%. Opvallend was dat zakenbank Goldman Sachs (NYSE:GS), in tegenstelling tot de meeste andere grote banken in de VS tot nu toe, met tegenvallende cijfers kwam.

Ook deze week wordt er weer een hele trits aan economische data verwacht. Met woensdag als 'cijferdag' van de week. Dan is het de beurt aan de Bouwvergunningen, de Nieuwe Woningen Verkoop over juni, de Ruwe Olievoorraden, de FOMC Verklaring en de nieuwe Rentevoetbeslissing. Dit alles om half negen gevolgd door de persconferentie van het FOMC over de FOMC Verklaring van eerder op de dag.

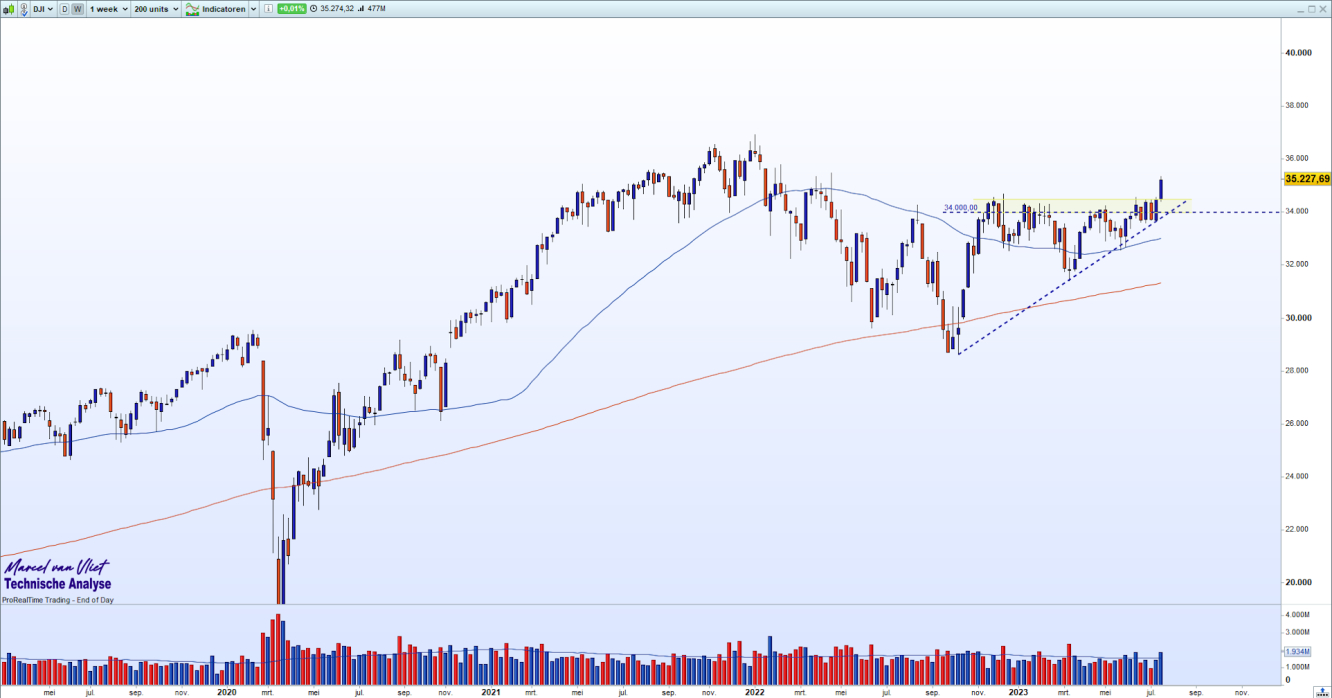

De weekgrafiek toont mij nog altijd een opklimmend 200 moving average en een oplopende trendlijn die in tact is gebleven. Deze laatste vormt met het waardegebied, de Area of Value, tussen de 34.000 en 34.500 punten een zogenaamd Ascending Triangle pattern. Dit is een voortzettings prijspatroon waarbij de kans op een uitbraak naar boven hoger is dan naar beneden. Dit is dan ook met een volume dat hoger lag dan het jaargemiddelde, de afgelopen week het geval geweest.

De koers is met het uitbreken uit het prijspatroon en het doorbreken van de 34.000 puntengrens langzaam maar zeker op weg naar de 'all time high’ van 36.952 punten van woensdag 3 januari 2022.

Vooralsnog is er dus geen reden voor nervositeit voor de langere termijn. Tenminste, zoals het technisch plaatje er nu voor staat.

Handelen in financiële instrumenten en/of cryptovaluta gaat gepaard met een hoog risico, zoals de kans dat u het volledige of een deel van het geïnvesteerde bedrag verliest. Daarom is deze activiteit niet voor alle beleggers geschikt. De koersen van cryptovaluta zijn zeer veranderlijk en kunnen worden beïnvloed door externe factoren zoals financiële, regelgevings- of politieke gebeurtenissen. Als u op marge handelt, zijn de financiële risico's nog hoger.

Voordat u besluit te handelen in financiële instrumenten of cryptovaluta, moet u volledig op de hoogte zijn van de risico's en kosten die zijn geassocieerd met de handel op financiële markten. U dient hierbij rekening te houden met uw beleggingsdoelen, ervaring en bereidheid om risico te aanvaarden. Win indien nodig het advies van een expert in.

Fusion Media herinnert u eraan dat de gegevens die op deze website worden vermeld niet per definitie geheel actueel of accuraat zijn. De gegevens en koersen op de website zijn niet altijd verstrekt door een markt of beurs, maar kunnen ook afkomstig zijn van marktmakers. Daarom zullen de koersen mogelijk niet accuraat zijn en kunnen zij afwijken van de daadwerkelijke koers op een markt. Het zijn indicatieve koersen die niet geschikt zijn voor handelsdoeleinden. Fusion Media en de partijen die de op deze website vermelde gegevens verschaffen, aanvaarden geen aansprakelijkheid voor eventuele verliezen of schade als gevolg van uw handelstransacties of uw gebruik van de op deze website vermelde informatie.

Het is verboden de gegevens op deze website te gebruiken, op te slaan, te reproduceren, weer te geven, te wijzigen, versturen of verspreiden zonder expliciete schriftelijke toestemming vooraf van Fusion Media en/of de partij die de gegevens heeft verschaft. Alle intellectuele eigendomsrechten worden voorbehouden door de partijen en/of beurzen die de op deze website vermelde gegevens verschaffen.

Fusion Media zal mogelijk een vergoeding ontvangen van de adverteerders op de website op basis van uw interactie met hun advertenties.